일감몰아주기 증여의제 과세제도 개요

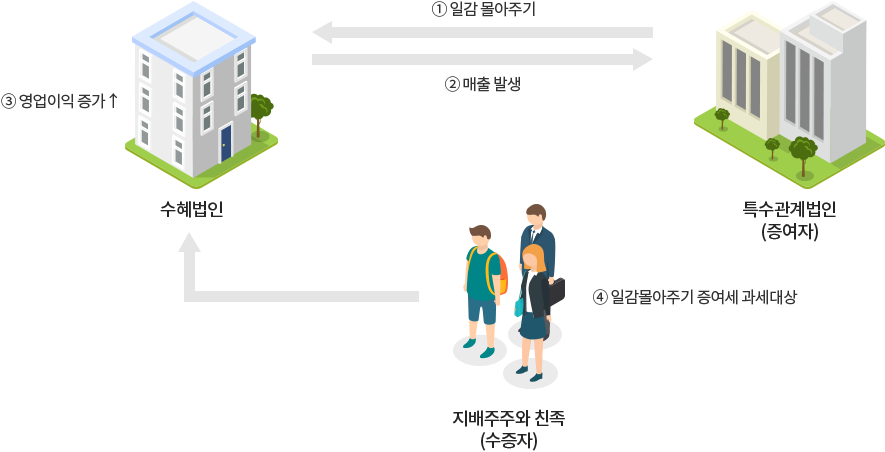

- 특수관계법인(증여자)이 수혜법인에

① 일감 몰아주기

- 수혜법인이 특수관계법인(증여자)에

② 매출 발생

- 지배주주와 친족(수증자)이 수혜법인에

③ 영업이익 증가 ↑

- 지배주주와 친족(수증자)

④ 일감몰아주기 증여세 과세대상

본인 · 자녀 · 친족 등이 주주인 법인에게 특수관계에 있는 법인이 일감을 몰아주어 그 본인 · 자녀 · 친족 등이 얻게 된 간접적인 이익에 대해 증여세를 과세하기 하여 2011.12.31. 상속세 및 증여세법 제45조의3【특수관계법인과의 거래를 통한 이익의 증여의제】규정 신설(편의상 ‘일감몰아주기 증여의제’라고 함)

일감몰아주기 증여의제 과세요건

- 1수혜법인의 세후영업이익이 있을 것

- 2특수관계법인거래비율이 정상거래비율 30%*(중견 40% · 중소 50%)를 초과할 것

특수관계법인에 대한 매출액이 1천억을 초과하고 중견 · 중소기업에 해당하지 않는 법인 20%

- 3수혜법인의 지배주주와 그 친족의 주식보유비율이 한계보유비율 3%(중견 · 중소 10%)를 초과할 것

수혜법인이란

지배주주란

- 수혜법인의 최대주주등 중에서 주식보유비율이 가장 높은 개인을 말합니다.(상증령 §34의3①)

- 수혜법인의 최대주주등 중에서 직접보유비율이 가장 높은 자가 개인인 경우 : 해당 개인주주

- 수혜법인의 최대주주등 중에서 직접보유비율이 가장 높은 자가 법인인 경우 : 수혜법인에 대한 직 · 간접 보유비율 합계가 가장 높은 개인

최대주주등(상속세 및 증여세법 시행령 제19조 제2항)

주주등 1인과 그의 특수관계인의 보유주식등을 합하여 그 보유주식등의 합계가 가장 많은 경우의 해당 주주 등 1인과 그의 특수관계인 모두

특수관계인 : 상속세 및 증여세법 제2조의2 제1항 각 호의 어느 하나에 해당하는 관계에 있는 자

특수관계법인이란

- 수혜법인의 지배주주와 상속세 및 증여세법 시행령 제2조의2 제1항 제3호부터 제8호에 해당하는 특수관계에 있는 법인(비영리법인 포함)을 말합니다(상증령 §34의3①)

일감몰아주기 증여의제 과세대상 및 증여시기는?

증여의제이익 계산

증여의제이익 계산 - 구분, 증여의제이익 계산식 포함

| 구분 |

증여의제이익 계산식 |

| 중견기업 · 중소기업 이외 법인 |

수혜법인의 세후영업이익 × (특수관계법인거래비율 – 5%) × 주식보유비율 |

| 중견기업 |

수혜법인의 세후영업이익 × (특수관계법인거래비율 – 20%) × (주식보유비율 – 5%) |

| 중소기업 |

수혜법인의 세후영업이익 × (특수관계법인거래비율 – 50%) × (주식보유비율 – 10%) |

증여자란

- 증여자는 수혜법인의 해당 사업연도 매출액 중에서 수혜법인의 지배주주와 상증령 제2조의2 제1항 제3호부터 제8호까지의 관계에 있는 특수관계법인에 대한 매출액의 합계액이 차지하는 비율이 정상거래비율을 초과하는 경우의 지배주주와 특수관계에 있는 법인입니다(상증령 §34의4①).

수증자란

- 수증자는 수혜법인의 사업연도 종료일을 기준으로 지배주주와 그 지배주주의 친족(배우자, 6촌 이내의 혈족, 4촌 이내의 인척) 중 수혜법인에 대한 직접보유비율과 간접보유비율을 합하여 계산한 비율이 한계보유비율 3%(중소․중견기업 10%)를 초과하는 자입니다(상증법 §45의3①, 상증령 §34의3⑥).

일감몰아주기 증여의제 증여시기는?

증여일에 해당하는 증여재산 취득시기는 다음과 같습니다.

증여일에 해당하는 증여재산 취득시기 - 구분, 증여재산의 취득시기 포함

| 구분 |

증여재산의 취득시기 |

| 일감몰아주기 증여의제 |

수혜법인의 해당 사업연도 종료일(상증법 §45의3③) |

일감몰아주기 증여의제 납세의무자는?

수증자가 증여일 현재 거주자인지 비거주자인지 여부에 따라 과세범위 차이는 없습니다.

일감몰아주기 증여의제 납세의무자 - 수증자, 과세범위, 증여세 납부의무자 포함

| 수증자 |

과세범위 |

증여세 납부의무자 |

| 거주자 |

수혜법인(내국법인)의 영업이익을 기준으로 계산된 가액 |

수증자 |

| 비거주자 |

【거주자와 비거주자의 판단(상속세 및 증여세법 제2조)】

일감몰아주기 증여의제 신고 및 납부기한은?

일감몰아주기 증여의제 신고 및 납부기한 - 구분, 법정신고납부기한 포함

| 구분 |

법정신고납부기한 |

| 일감몰아주기 증여세 |

수혜법인의 법인세 과세표준의 신고기한이 속하는 달의 말일로부터 3개월이 되는 날 |

2023년 12월 결산법인의 경우 법인세 신고기한이 2024.4.1.이므로 증여세 신고납부기한은 2024.7.31.입니다.

【제출대상서류】

- 1.증여세 과세표준신고 및 자진납부계산서(특수관계법인과의 거래를 통한 증여의제이익 신고용)

- 2.수증자 등 및 과세가액 계산명세서(Ⅰ)

- 3.수증자 등 및 과세가액 계산명세서(Ⅱ)

- 4.법인세법 시행규칙 별지 제15호서식 부표 1 및 같은 서식 부표 2에 따른 과목별 소득금액조정명세서 1부

- 5.지배주주와 특수관계법인과의 관계를 확인할 수 있는 서류

- 6.사업부문별 과세를 적용하는 경우 수혜법인 및 지배주주의 특수관계법인의 직전 2개 사업연도의 사업부문별 재무제표

- 7.수혜법인 및 간접출자법인으로부터 받은 당금 내역과 배당가능이익 산정 관련 입증서류

- 8.법인종류(일반·상호·중견·중소기업) 관련 입증서류 등

일감몰아주기 증여의제 과세관할은?

수증자의 주소지 관할세무서

- 납세지는 수증자의 주소지 관할세무서입니다. 다만, 수증자가 비거주자이거나 주소 또는 거소가 분명하지 아니한 경우에는 수혜법인의 소재지 관할세무서입니다.(상증법 §6②,③)